炒股杠杆平台开户 中邮证券: 给予纳芯微买入评级

发布日期:2024-12-09 23:34 点击次数:82

中邮证券有限责任公司吴文吉,万玮近期对纳芯微进行研究并发布了研究报告《车规产品持续放量》,本报告对纳芯微给出买入评级,当前股价为132.85元。

纳芯微(688052)

事件

2024年前三季度,公司实现营业收入13.66亿元,同比增长36.49%,归母净利润-4.08亿元。

投资要点

连续五个季度收入环比增长,Q3营收历史新高。下游市场中汽车电子市场需求仍在持续增长;工业市场已逐步从库存去化状态中走出,行业需求处于逐步恢复的状态;光储市场需求仍处于低位,亚非拉等新兴市场需求有所恢复;消费电子市场整体回归正常需求状态,前三季度,公司实现营业收入13.66亿元,同比增长36.49%,归母净利润-4.08亿元,剔除股份支付费用影响,归母净利润为-1.90亿元单季度来看,Q3实现营业收入5.17亿元,环比增长6.32%,同比增长86.59%,归母净利润-1.42亿元。从下游应用的收入结构看,2024年前三季度,汽车电子领域收入占比约35%,泛能源领域收入占比约52%,消费电子收入占比约13%。

汽车领域持续布局,车规新品陆续量产。国内汽车电子市场需求旺盛,带来新物料增长机会。公司在汽车领域持续布局,其中在汽车三电领域,尤其是电动车动力电机电控部分的驱动芯片市场份额增长显著。此外,公司今年马达驱动类芯片和集成式电机驱动SOC芯片也开始在市场上取得头部客户的多个项目定点,预计明年将进入规模量产阶段并实现快速增长;高边开关类产品已完成产品的发布,并将在明年陆续量产;针对能源和汽车电源领域的MCU主控类产品,预计将在年底至明年初正式推向市场。明年公司将在座舱领域重点布局,预计会实现视频传输Serdes芯片、电源管理芯片、音频功放芯片以及车载音频总线A2B产品的量产发布;集成电源管理类产品和底盘安全类产品在未来也将陆续进入送样和量产阶段。

拟全资收购麦歌恩,充分发挥协同效应。麦歌恩专注于以磁电感应技术和智能运动控制为基础的混合信号芯片研发、生产和销售,目前主要产品为磁传感器芯片,已形成磁开关业务、电流/线性霍尔业务和磁编码业务三大业务线。公司从并购79.31%股权并保持麦歌恩独立经营调整为收购全部股权并进行深度业务整合,更好地在磁传感器领域形成合力和快速提升竞争力。未来公司投资并购的重点将继续围绕主营的汽车电子和泛能源赛道,通过并购补全核心能力和产品组合。

投资建议:

我们预计公司2024-2026年归母净利润-3.0/0.2/1.4亿元,维持“买入”评级。

风险提示:

网上配资炒股是一种在线服务,允许投资者从券商处借入资金进行股票交易。券商通常会提供不同倍数的杠杆,例如 1:2、1:5 或 1:10。这意味着,如果投资者拥有 10,000 元的本金,他们可以借入 20,000 元、50,000 元或 100,000 元进行交易。

实盘股票配资是一种融资方式,允许投资者使用借入资金购买股票。配资平台充当中间人,为投资者提供杠杆,通常为 1:2 或 1:3。这意味着投资者可以购买价值高于其账户余额的股票。

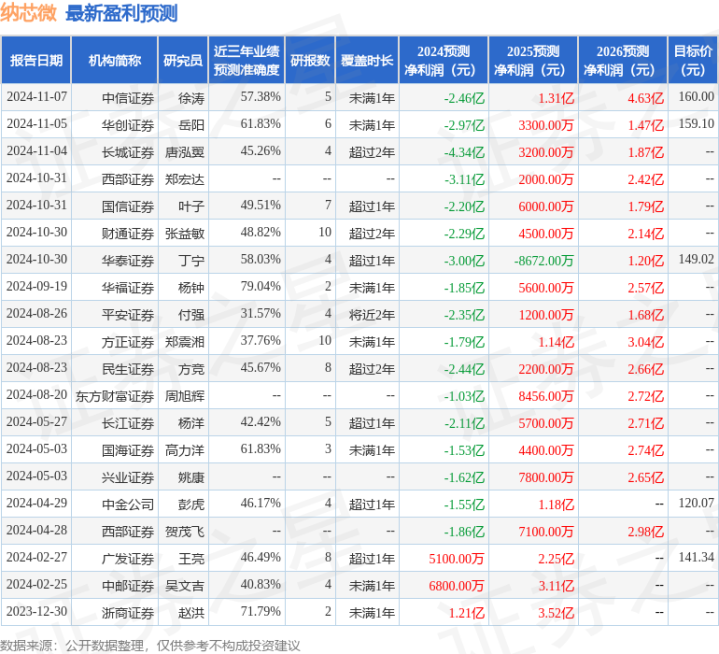

证券之星数据中心根据近三年发布的研报数据计算,华福证券杨钟研究员团队对该股研究较为深入,近三年预测准确度均值为79.04%,其预测2024年度归属净利润为亏损1.85亿。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级7家,增持评级6家;过去90天内机构目标均价为149.82。

以上内容为证券之星据公开信息整理,由智能算法生成炒股杠杆平台开户,不构成投资建议。

栏目分类